摘要

摘要:在社會需求面之市場管理運作機制下,構思個人藥費權益帳戶:「 一般疾病論人給付,慢性病或重大傷病論病給付」,當作藥事資源重分配之自付額門檻,讓病人積極參與可預期且可控管之年度藥費支出目標,以期達成最有效及最適宜之社會經濟藥療成效。

關鍵字:pharmaceutical pricing、pharmaceutical expenditure、pharmaceutical benefit account

壹、回顧台灣藥品市場 (1985-2010)

傳統上,藥品產業經由三個主要通道提供藥品給醫藥服務業,即醫院、診所及藥局/房。在全民健保開辦前十年間 (1985-1994),藥品之銷售額由新台幣156億成長至383億 (表一),平均年複成長率 (compounded annual growth rate, CAGR) 為10.5%。醫院市場拜公勞保 (占總人口數不到六成) 藥品給付論量計酬 (fee-for-service) 之賜,平均年複成長率達16%之譜;診所及藥局/房自費市場,藥品採購隨經濟之成長,十年間之年複成長率維持在6.1%及6.2%。

全民健保自1995年3月實施後,藥品給付沿用公勞保時代之內審論量計酬制,由健保局訂定單一牌價給付醫療院所。此一制價不制量之統一支付價,加上診所簡表申報之定額藥品給付制度,造成買方市場 (醫療提供者) 強勢列標與議價空間,市場機能弱化,模糊了藥品取得成本與給付價格間差異之真相,更擴大了價差利潤取向之運作空間。

又因分級轉診制度無法落實與微幅之病人部分負擔,導致大量病人湧至機關醫院,其藥品採購成長飆至高峰。而醫藥分業於1997年三月於北高兩市試辦,無法完全落實,導致藥品於基層社區市場之銷售成長受阻、大幅萎縮。

表一 保險給付對藥品市場之影響 (區隔市場占有率與成長率)

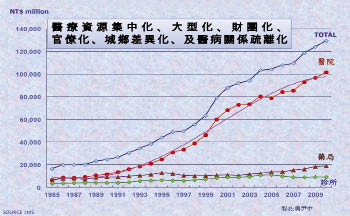

全民健保實施以來,西藥品市場之年銷售額由健保前1994年之NT$383億飛躍擴張至2010年之NT$1296.2億;診所藥品採購額由1994之NT$59.4億成長至2010之NT$91.0億,2010-1995年均複成長率維持在2.4%左右;而藥局/房由1994年之NT$114.1億先急速萎縮漸次再回復至2010年之NT$188.7億,年均複成長率則呈2.6%;機關醫院藥品採購則一枝獨秀,由1994之NT$209.5億急速翻升至2010之NT$1016.5億,年複成長率維持高幅之9.8% (圖一)。

圖一 藥品區隔市場成長趨勢

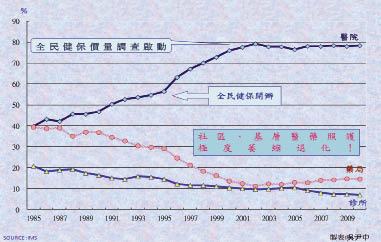

基層醫療單位之萎縮,亦可由過去二十多年來西藥品區隔市場占有率之巨變,探知端倪。公、勞保時代 (1985-1994),藥局/房之藥品占有率由43%逐漸滑落至30%;診所由22%緩降至15%;機關醫院則由35%強漲至55%。

健保開辦十五年間 (1995-2010),醫院藥品占有率飆至2002年歷史高峰之八成,2000年後健保價量調查啟動下勉強壓制在78%上下。相對地,藥局/房及診所藥品採購占有率急速萎縮至14.6%及7.0% (圖二)。藥局/房之採購市值更曾由1995之NT$128億減少至2003之NT$116億,縮幅達10%。這期間因長期慢性病處方箋之逐漸釋出至2010年才漸回升至NT$188.7億。此與國外醫藥分業國家基層醫療單位藥品占有率皆占七-八成,其醫院因專責照顧住診病人,藥品採購占有率僅約二-三成有迥然不同之現象。

國內傳統之封閉型醫療管理體系,醫師皆受雇於醫院,缺乏自主性,以致大小醫療院所,各自為政,無法形成整合式醫療照護網,導致醫療轉診制度無法落實。又因醫療政策菁英化,僅取決於少數醫療決策者、提供者、與供應商之折衝,一般民眾及其雇主缺乏參與、瞭解及決策之管道,造成藥療資源分配寡頭化、妥協化、及利益取向化。藥品給付按醫療評鑑等級差異給付,有利於大型醫學中心,造成醫療資源集中化、大型化、財團化、官僚化、城鄉差異化、及醫病關係疏離化。加上國民醫藥消費意識及權益缺乏,醫藥認知、選擇、參與、決策與被告知成果等權利普遍不足;病人乃迷信大醫院,造成重複就診、檢查與用藥,浪費資源事小,不當用藥、藥品副作用、交互作用等傷害更無法避免。

圖二 藥品區隔市場占有率之變化

貳、藥品費用支出目標之構想

OECD (Organization for Economic Co-operation and Development) 國家,除美國為自由市場外,歐盟國家皆採取積極之藥價管理政策,以抑制藥費之成長。但 Mrazek, M. F.指出1:單獨供給面之控制藥價,僅能防止短期藥價上升,如缺乏需求面之激勵措施及總量之控管,是無法抑制藥費長期持續成長之壓力。其所稱之藥價管理措施包括:一、固定核價 (fixed pricing);含凍結價格 (price-freeze) 或降價 (price-cut);二、成本效益評估核價 (cost-effectiveness pricing):廣泛研討及運作,對引入新藥價值作評估並決定給付與否及價位;三、利潤控制 (profit control):僅英國採行;四、參考藥價 (reference pricing):可控制價格上升,只節省短期藥費;五、國際比價 (international price comparisons):資訊取得多元複雜,時效性是關鍵。

Schulenburg, F., Vandoros, S. 及 Kanavos, P.2亦認為需求面之管理措施與供給面之核價政策需齊頭並進,才能有效控制藥費支出之成長。此報告指出在供給面之管理,如參考藥價,實施於德國、丹麥、法國、瑞士、荷蘭等國,可能影響專利過期藥品之定價;而成本效益評估,除了決定給付與否,可能影響的是產品上市時之定價高低;價量協議 (price/volume agreement) 則比單純控制藥價有效,因只制價無法有效管理藥費支出。在需求面控制方面,因醫師是病人用藥需求之專業代理人,以財務及非財務之激勵措施鼓勵有效益之處方行為,如線上處方指引、電腦化決策支援系統、及訂定處方額度或藥費支出等處方監測可成功改善處方模式。鼓勵使用學名藥及折讓回繳 (claw-back),分級縮小藥局之加成利潤 (regressive pharmacy margins),及各種不同等級之病人成本負擔等皆可幫忙降低藥費支出。

我國自2000年實施之價量藥價調查是否印證了如上報告之論述,可能見仁見智,但由健保局歷年藥費支出趨勢可窺見一斑。在十一年間 (2000-2011) 之努力,雖然藥費由NT$829億成長至NT$1424億,讓藥費支出年複成長率維持在可控管之5.0%內。雖如此,藥費占率與 OECD 國家2010年之16.6%比較3,仍一直高居25%上下 (如圖三所示;資料來源:健保局)。

圖三 歷年健保藥費支出趨勢

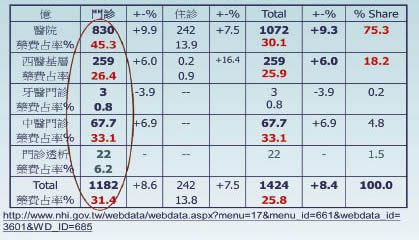

依健保2011年藥費支出資料顯示4,我國醫院用藥達NT$1072億,佔總藥費支出NT$1424億之75.3%;醫院門診藥費NT$830億,藥費占率高達45.3%,年成長率達9.9%,為當年所有醫療院所之冠 (如表二所示)。

表二 全民健保藥費申報點數統計 (2011)

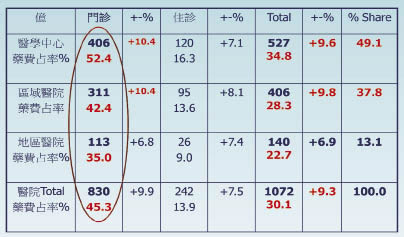

醫學中心門診因長期慢性病用藥之關係,藥費占率更高於50%。因目前藥費與各級醫療院所之總額預算綁在一起,造成評鑑等級越高之醫院藥費占率也越高 (如表三所示)4,因市場競爭藥價差取向之考量,單純供給面之制價措施對藥費成長之控管已現捉襟見肘之況。

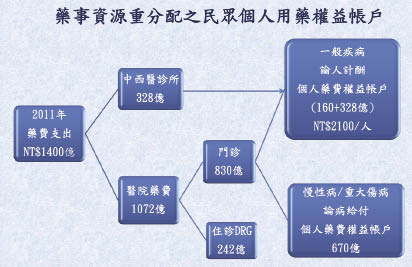

以基層中西醫及牙醫診所2011年藥費支出三百三十億為例,如採取一般疾病論人給付之個人藥費權益帳戶 (capitation-based pharmaceutical benefit account),每人每年可獲分配NT$1400元,足夠支付至少二十次之基層診所用藥 (如維持目前每三日固定藥費NT$66之規定)。如加進目前醫院門診一般疾病藥費,(粗估八百三十億之二成,約一百六十億,每人每年可分配NT$700元),則一般疾病藥費以個人藥費權益帳戶控管 (NT$1400 + 700元= NT$2100元/人),藉病人之直接參與,更能發揮需求面控制用藥成本之市場機制,由病人及其醫師共同抑制藥費,可逐漸消弭抬面下運作的藥價差。慢性病、重大傷病至少佔醫院門診用藥的76%5,暫估約六百七十億,則可依疾病別個人藥費權益帳戶 (disease-based pharmaceutical benefit account),依疾病嚴重度及年齡層別,統計精算賦與病人年度藥費權益限額,獎勵醫院分階段釋出門診處方,讓病人回其社區健保藥局拿藥,並積極尋求藥事照護。醫院住診用藥 (2011年為NT$242億),及其他如重大傷病之抗癌、急診及加護病房之緊急治療藥物與罕見疾病用藥,可由目前正推行之診斷關係群 (DRGs: Diagnosis-Related Groups) 制度管理。台灣健保缺乏年度自付額 (deductible) 及分級部分負擔 (tiered co-payment) 之機制,個人藥費權益之概念,不同於個人健康儲蓄帳戶 (health savings account),可視為社會資源重新分配之自付額門檻。一般疾病之個人藥費權益,未用完可移至次年使用,或可供同一保戶之其他眷屬使用;亦應精算統計全國每人每年額度之使用情形,作為定期調整之依據。門診慢性病或重大傷病用藥權限則不予累積,但應依病人每年用藥之實際情形,賦予病人授權健保社區藥局建立長期用藥記錄之個人藥歷檔 (personal medication use profile),針對用藥依循性 (medication use adherence) 與額度,進行長期用藥成效追蹤與評估 (pharmaceutical care outcome assessment),讓主診醫師每年確認其病人疾病別藥費權益之需求,獎勵醫師與藥師應有良性互動,共同提升病人獲取參與決策及被告知醫藥照護成果之機會。年度個人藥費權益額度如用完,超出部分需個人負擔;如再超出個人自負能力,應設計評估機制,保險再介入提供醫療災難給付 (catastrophic coverage)。此個人藥費權益帳戶之構想,「一般疾病論人給付,慢性病或重大傷病論病給付」,如能在二代健保規劃之藥物給付項目及支付標準進行可行性評估,其最大之優點是年度藥費支出目標 (managed pharmaceutical benefit expenditure) 可預期且可控管;其邊際效益則是促進醫藥分業之自然落實,且可確保高品質及高效益之醫藥照護體系能永續發展。

表三 全民健保醫院藥費申報點數統計 (2011)

圖四 藥費支出目標之芻議

觀察台灣目前藥品市場至少有如下之特性:一、藥價基準依個別成份及廠牌訂定統一給付價,藥價差幾乎成了市場檯面下惡性競爭之唯一利器;二、病人藥品給付部分負擔非常低;三、兩個獨特且無整合之區隔就醫市場:基層診所及醫院藥品給付機制完全不同;四、藥費綁在個別醫療提供群之總額內,成為長期開處方藥獲利之良方;除無法落實醫藥分業外,更阻礙了提供長期病人專業藥事照護之發展機會。

影響藥費最主要的三項供給面組合因素為:藥物品項、價格及數量。品項需靠產業之創新研發與經營管理競爭能力;價格及數量則需依醫療提供者及社會需求面之市場管理運作機制,以期達到最有效及最適宜之社會經濟藥療成效。

未來從需求面,對醫院、診所及社區藥局之醫藥整合照護體系應有所期待,因此核定藥價之原則與沿革,需有總體策略的規劃,不應局限於單純之藥價控管。靜態的單一品牌給付價 (fixed reimbursement price) 及一時的凍結價格或砍價,不及於動態的核價 (pricing) 原則,除導致長期無效率及反市場之運作 (檯面下之藥價差),更已造成反淘汰之負面效果 (便宜專利過期之老藥或價差少的學名藥紛紛退出市場)。其實檢視台灣三個獨特且分割的藥品區隔市場 (醫院、診所與藥局),因市場之特性及差異,核價之思維不須定於一尊。就如目前醫院與診所藥品給付即有所不同,應先作有效的市場區隔,再重新整合地區醫療網而加以分配有限之藥事資源。很期待國內能走出價格框框,向數量及品項組合 (Product-mix) 之不同區隔市場管理邁進。提供藥品 (物化的產品) 是過程及手段,以論人及論病計酬方式,整合並重分配有限之藥事資源,以提供個人化之藥事照護 (人性化之服務) 才是最終目標。

參考資料:

1. Mrazek MF: Comparative Approaches to Pharmaceutical Price Regulation in the European Union. Croatian Medical Journal 2002; 43(4): 453-461.

2. Schulenburg F, Vandoros S , Kanavos P : The effects of drug market regulation on pharmaceutical prices in Europe. Health Economics Review 2011; 1:18.

3. OECD Health Data 2012

4. 行政院衛生署中央健康保險局: 醫療費用執行報告101年188次業 務報告,2012年。

5. 黃肇明:揭開健保「藥價黑洞」神秘的面紗。全民健康保險雙月刊第83期,2012年1月號 。

An Initiative of Managed Annual Pharmaceutical Expenditure

Yin-Chung Wu

School of Pharmacy China Medical University

Abstract

This is an initiative of personal pharmaceutical benefit account, as a redistributed deductible under regulated or managed market mechanism, in tackling the ever-increasing pharmaceutical expenditure and eradicating the current provider's haven of prescribing for profit, so as to deliver the optimal socio-economic pharmaceutical outcome in Taiwan.